2022年伊始,先是两家拆车件供应链平台“源车件”和“油滴”,分别宣布完成数千万元Pre-A轮融资和超亿元B轮融资。紧随其后,汽车养护电商平台途虎养车正式向港交所递交了招股书。接连三条融资和IPO消息,为汽车后市场迎来开门红,但能否打破汽车后市场投融资的沉寂还有待观察。

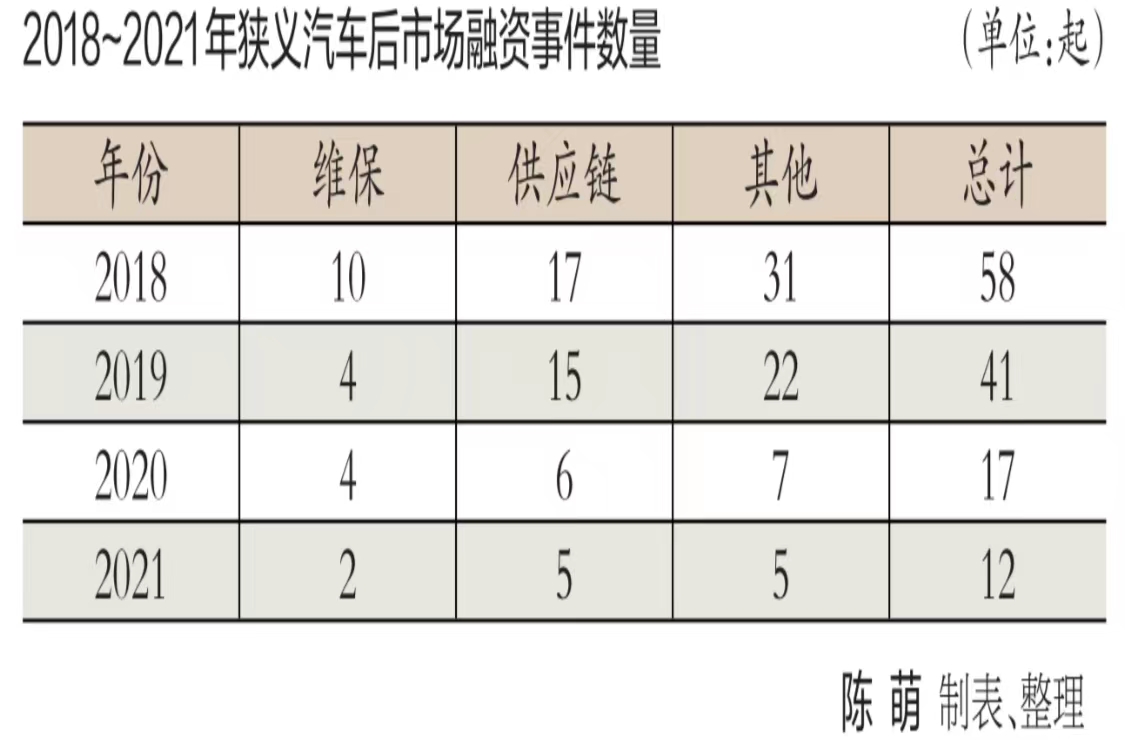

自2018年以后,投资界对汽车后市场的态度急转直下,尤其到了2021年更是肉眼可见的冷淡。相关统计显示,国内汽车后市场维保、汽配供应链、洗车、再制造、二手车及汽车零售、事故车等领域重大融资事件总计15起。从金额上看,过亿元融资7起,最高融资金额为车好多集团于6月获得的3亿美元融资。无论是从融资总量还是融资总金额看,2021年都是近5年来最少的。

经历了2014年到2018年风光无两的投资风口期,汽车后市场在资本寒冬到来后的近三年遭遇了投融资热度骤减、行业赛道精简、融资额大幅缩水的尴尬,似乎进入“哑火”状态。

后市场陷入投融资寒冬

相比之下,汽车维保、洗车与供应链领域的投资热度下降最明显。2018年,全年累计有50家企业进行了58起融资,其中14起融资金额过亿元。2019年融资企业和融资事件的数量下滑至41起,但过亿元融资数量有所提升。2020年投融资事件数量发生断崖式下滑,全年仅有17起。2021年,汽车维保与供应链领域投融资事件进一步下滑至11起。

回顾去年的汽车维保、洗车和供应链领域,集群车宝C轮融资近亿元,驿公里D轮融资数亿美元,新康众D轮融资2亿美元、甲乙丙丁B+轮融资2亿元。在二手车领域,车好多集团获得3亿美元融资。汽车电商宜买车完成7000万美元C轮融资。事故车拍卖公司博车网完成9570万美元战略投资。值得注意的是,后市场过亿元融资企业的数量同样出现下滑,且不难看出,超亿元投融资绝大部分发生在企业融资进程的中后期。

与汽车后市场融资低迷相比,新能源汽车制造、自动驾驶等领域的投融资热度不减。相关机构不完全统计显示,在汽车智能化方向上,2021年一二级市场累计投融资总额达1591.9亿元。其中整车领域融资总额超过831.2亿元,占全年总额的一半以上(其中上市、增发超过553亿元),涉及恒大、零跑、极星、哪吒、小鹏、极氪、理想、威马、蔚来、阿维塔10个汽车品牌。自动驾驶解决方案成为继整车之后的又一个投资热点,2021年投融资达到65起,总额达424.1亿元。面向量产车的自动驾驶技术公司全年共计20余起,累计融资总额达到164.8亿元。Momenta、毫末智行和纵目科技三家企业全年融资总额均超过10亿元。其中,Momenta两轮融资总计超过10亿美元(约合人民币63.7亿元)。

V车圈创始人李建设表示,就汽车产业本身的投融资情况看,相较产业链前端的新能源造车企业和自动驾驶、电池等领域企业,汽车后市场的热度的确在降温。他指出,后市场投融资陷入寒冬,首先是由于新冠疫情对社会经济造成冲击,出行和消费需求萎靡,行业整体盈利表现不尽如人意。其次,经历了之前的“互联网+”大战,汽车后市场留下一地鸡毛。上一波创新企业过于注重快速扩张,一味制造噱头、强调概念,违背了后市场的发展规律,在烧掉大笔资金之后纷纷倒闭,导致投资人对后市场失去信心。

车界汇资本创始合伙人莫华英则指出,尽管我国每年汽车产销量位居世界首位,汽车保有量保持增长,二手车市场崛起,但是我国国情与欧美不同,汽车后市场比欧美复杂得多。中外对比,在从业人员、资本背景、配件供应链、消费者需求等方面都存在巨大差异,即使是阿里、百度、京东这样的大平台在尝试整合后市场的过程中也不断踩坑。在一个不能在税务、金融、供应链、服务方面实现标准化的环境中,互联网创业创新的难度大幅提升。

汽车后市场在2014~2018年投融资比较活跃,期间经历了O2O等多种商业模式的火爆及衰落。凯联资本投研总监袁振波告诉记者,虽然汽车保有量还在增长,但是近几年资本对于汽车后市场趋于谨慎,他认为主要原因可以归结为以下三个方面:汽车后市场本身具备产业链条漫长、从业人员分散、服务属性繁重、相关标准缺失等固有属性,这很大程度上决定了它是一个比较缓慢的行业,互联网的打法很难改造这个行业;汽车后市场出现多种商业模式后,很“烧钱”,且短期内看不到盈利,很多投资机构望而却步;资本虽然从2014年就开始重点关注后市场,但直到现在也没有一家明星企业真正实现IPO,投资机构的主要退出路径其实是不通畅的。综合以上因素,导致投资机构对汽车后市场的投资更加理性和谨慎。

投融资热点转向产业前端

谈及近两年汽车产业投融前移的现象,袁振波认为可以归结为三方面的推动因素使然。首先是制度推动。注册制的全面推行,使得企业有了提早上市的可能,为了做大业绩加快上市进程,企业会短时间内多轮融资,同样,关注一级市场投资的机构也会往前投资,以免错失投资机会。其次是产投机构推动。以上汽、北汽、小米等为代表的产投机构快速进行全产业全阶段布局,而且随着新能源和智能网联汽车发展,产投机构更倾向于投资科技属性较强的早期企业。第三是非产投机构推动。由于产投机构的提前布局导致许多企业在产投机构入股后估值大涨,这给非产投机构带来了比较高的投资难度,所以他们不得不跟随产投机构布局或比产投机构更早地去投资优质企业。

袁振波说,汽车行业最火的投资方向是新能源和智能网联领域。原因简而言之:一是市场足够大,都是万亿级市场;二是渗透率不高,但渗透率增速非常快。新能源汽车方向,已经从原来的确定性不高变成确定性最强的方向,一二级市场估值增长抬升,泡沫明显,短期红利消失,目前处于调整阶段,但长期来看,新能源汽车方向未来有很大机会。智能网联方向近几年处于快速迭代且确定性很强的时期,未来自动驾驶环境完善后,会迎来一轮爆发,短期和长期来看机会非常好。

莫华英直言,我国是互联网应用最成熟的国家之一,但汽车产业的互联网化程度却相对较低,汽车产业互联网化、信息化、智能化、平台化的过程,给了无数资本遐想的空间。不同风口和热点包括新车电商、二手车、后市场、汽车金融、新能源造车、出行等领域,在近十年内轮番崛起,又轮番折戟沉沙。期间投资人投入资本数以千亿元甚至万亿元,但是成功的寥寥无几。可以看到,我国的汽车2C市场相对欧美国家更碎片化,并且法律法规不能有效遏制劣币驱逐良币,因此很难出现一统天下的平台,迫使资本纷纷放弃整合后市场、二手车、汽车电商的想法,逐渐向与主机厂有稳定业务联系的后市场企业倾斜,或者更多地投入到自动驾驶、新能源汽车、电池及充换电服务等方向上。

莫华英强调,在汽车业实现商业价值最大化的关键还是主机厂的产品力和制造力,随着国家推出新能源汽车的产业政策,风口集中在新能源造车、电池电机电控技术、自动驾驶技术上,这些方向需要的往往是海量资本的持续投入,虽然短期收益很难达到投资者的期望,但是长期看存在最后赢者通吃的可能。所以现在的投资风口往往偏向于资源型的,比如新能源汽车所需要的锂钴镍等矿产,还有造车的芯片。

在中国国际科技促进会科技产业投资分会副会长、科技产业战略投资智库执行主任布娜新看来,中国大概率会诞生世界级的新能源车企和汽车电池、自主芯片与零部件企业,碳中和“三步走”与目前的智能化趋势将重塑经济格局,让新能源汽车需求快速增长,中国新能源汽车行业将成为投资人最热衷的领域,但需要注意的是,经过数年积累与发展,目前的市场重心开始从企业级市场逐步转向消费级市场,低廉的价格与高质量服务是车企的生命线。

细分赛道集中度逐渐提升

单就汽车后市场而言,袁振波认为,目前相对比较火的投融资方向主要是汽配供应链和维修保养两大细分赛道,即狭义汽车后市场范畴。由于整个产业链比较漫长,非标化等多种因素导致汽配供应链和维修保养细分领域存在巨大的提升空间,资本正是看到了这一机会才重点布局这两个细分赛道。随着阿里、腾讯、京东等入局,汽配供应链及维修保养领域出现了整合的趋势,目前赛道内的企业主要包括传统4S店、夫妻店、阿里系、腾讯系、京东系、传统供应链渠道等,其中传统供应链渠道、4S店、夫妻店仍然占据主要的市场份额。他认为,未来趋势是新势力将会逐渐扩大市场占有率,整个细分赛道集中度逐渐提升。

“2022年汽车后市场投融资热度能否恢复,主要还是看‘烧钱’模式最终能否盈利、退出路径是否通畅以及二级市场给企业的估值,目前途虎已申请港交所IPO,顺利的话,半年内将会上市,届时资本市场会做出相应反应,或许途虎的上市将是汽车后市场投融资‘破冰’的转折点。”袁振波说。

布娜新指出,传统车后市场需要重新定义,不仅仅是门店实现数字化升级、提供会员制服务等,未来市场属于那些能够顺应市场发展,整合优质资源,为新能源汽车领域打造产供销生态闭环,不断满足新能源汽车用户需求的企业,那么,市场上的大玩家可能会变成具有互联网基因与数据资源的企业。总体来说,汽车后市场依然是值得期待的,伴随市场保有量的持续增长,多维度、全场景的汽车后市场势必会蓬勃兴起。

莫华英则认为,汽车狭义后市场(维保服务)的早期投资者多数踩坑,失去了对后市场投资的兴趣,最近几年只有覆盖人们生活的大平台还在坚持后市场的流量整合,比较有代表性的新力量应该是抖音。多数中小投资者已放弃早期的天使投资和一级市场,转而关注股市,寻找在新能源汽车相关上下游有巨大成长空间的企业。

在整车制造方面,莫华英比较看好小米,因为雷军是成熟的创业者,有强大的供应链管理能力,管理软件工程师、硬件工程师的能力,并且新能源造车的产业链逐渐成熟,小米造车可以参考其他新能源车企前辈,避免为创新中的错误支付天价学费。值得一提的是,小米的互联网基因孕育了强大的营销、创新和供应链整合能力,或许能给新能源后市场带来极大的想象力。

但在李建设看来,不只汽车后市场投融资数量和金额将呈现下降趋势,新能源及零部件等方向的投融资也将出现“哑火”。2014~2018年可以说是汽车产业投融资的高峰期,在2019年以后,随着国际形势的变化,海外资本逐渐回撤,因此不仅是汽车行业,国内众多行业企业融资都受到影响。即便是热度最高的新能源板块也无法幸免,新造车势力接下来要持续融资可能会遭遇困难。

同时李建设还指出,现阶段汽车后市场投融资的明显特征表现为投资方更加谨慎,更加严格地把控风险。比如,更多投资人倾向于投资发展到中晚期的创业公司,比如寻找那些已形成稳定客群的团队、具备较成熟运营管理体系、实现盈利并有现金流的企业作为投资标的。“实际上,这样的企业有大批投资人追捧,而他们对投资人的选择也会比较谨慎,对投资人来说,这样的企业并不容易投。”李建设说。